Par Nikita Taranko Acosta – Genève

Perspectives des États de l’UE en dehors de la zone euro

La politique de l’élargissement de la zone euro est parmi celles qui ont connu, initialement, le plus de succès quant au projet européen, à l’instar de la politique de l’élargissement de l’Union, la politique agricole commune (PAC), le marché unique ou l’espace Schengen. Ainsi, on est passé de 11 États membres fondateurs de la zone euro (étant tous membres de l’Union européenne) à 191 en une période relativement courte (1999-2015). Il s’agit d’une expansion sans doute accélérée si l’on tient compte de la conjoncture internationale. C’est notamment surprenant d’observer les Pays baltes adopter la monnaie commune juste après la crise de la dette souveraine, et cela malgré les exigeants critères d’adhésion et considérables lacunes de la zone euro que nous aborderons ultérieurement. Néanmoins, malgré la prompte diffusion de l’euro et son fort soutien dans les années initiales, l’union monétaire est devenue paradoxalement l’une des politiques les plus controversées au sein de l’UE. Cela s’explique en grande partie par les chocs considérables que l’euro a subi, en particulier lors de la crise économique et financière qui avait débuté en 2007, mettant en évidence les défauts de l’organisation de l’union monétaire dans de nombreux domaines. Par ailleurs, aux problèmes techniques de gouvernance faut-il ajouter le creusement des déséquilibres entre les pays membres depuis 1999 à 2019. C’est en effet dans ce contexte que se pose aujourd’hui de nouveau la question sur l’appartenance à la zone euro, ce qui est notamment pertinent pour les États de l’UE qui n’ont pas encore adopté la monnaie commune, mais qui sont légalement contraints à le faire une fois que les critères de convergences réunis 2. Nous essayerons d’évaluer la perspective d’adhésion de ces États à la zone euro tenant compte des enjeux qui en découlent, de l’expérience du passé ainsi que de la conjoncture actuelle. Nous estimons qu’il est crucial de comprendre tant les craintes que les motivations de ces pays d’autant plus qu’il est souvent évoqué à l’hémicycle que l’UE doit aller de pair avec la zone euro et que l’élargissement de l’union monétaire européenne à tous les États membres serait le véritable symbole de succès du projet européen (et comme ajoutait Merkel il y a quelques années, sa chute représenterait, inversement, la fin de l’Union 3). Ainsi, la question que l’on se pose dès le début est : faut-il encourager les pays restants de l’UE à adopter les mesures nécessaires pour adhérer à la zone euro au plus vite ou faut-il, au contraire, se limiter à la composition actuelle et harmoniser l’intégration à l’intérieur du bloc ? Ensuite, une deuxième grille d’analyse concernant les enjeux de l’euro du point de vue des États qui ne font pas partie de cette zone paraît indispensable pour avoir une vision complète.

États en dehors de la zone euro

Il faut tout d’abord distinguer les États qui ont négocié un accord de non-adhésion à la zone euro des États qui ne bénéficient pas d’un tel accord. Ainsi, le Royaume-Uni (censé quitter bientôt l’UE sauf cas de force majeure de dernière minute) et le Danemark ne feront pas partie de notre analyse car les deux sont déjà légalement exemptés d’adopter l’euro. Le cas de la Suède est aussi particulier puisque le pays était censé adopter la monnaie commune d’après le traité d’adhésion à l’UE en 1994, mais a décidé de ne pas le faire à la suite du référendum qui a eu lieu en 2003. Même si la Suède n’a pas officiellement refusé d’adhérer à l’euro (elle n’a pas le droit légal de le faire), le gouvernement suédois n’a pas intégré la couronne au mécanisme de taux de change européen (MCE II), condition sine qua non pour remplir les critères de convergences 4. Il ne nous reste de ce fait que 6 pays d’Europe centrale et orientale qui ont, pour la plupart, adhéré à l’UE lors de deux vagues du cinquième élargissement qui s’est produit entre 2004 et 2007 : la Pologne, la Hongrie, la Tchéquie, la Bulgarie, la Roumanie et la Croatie en 2013. Ces pays devraient tous adopter la monnaie commune une fois que la totalité des critères seront satisfaits. Or, ils ont le droit de repousser les critères de convergence pour une période de temps indéfinie, ce qui complique le processus de la mise en place du MCE 5 et de leur intégration dans la zone euro.

Cela dit, il nous paraît pertinent d’éclaircir, premièrement, les critères d’adhésion à la zone euro et de mettre en scène, deuxièmement, les avantages et inconvénients d’y appartenir avant de passer aux enjeux spécifiques à ce groupe d’États.

Carte de l’Union européenne et de l’Euro

Critères d’adhésion

Afin de pouvoir rejoindre la zone euro officiellement, un pays doit être membre de l’Union européenne et satisfaire certains critères économiques. Ces critères de convergences sont explicitement recueillis dans l’article 140 du Traité sur le fonctionnement de l’UE et peuvent être résumés en quatre points fondamentaux 6 :

-

La stabilité des prix. Le taux d’inflation ne peut pas dépasser de plus de 1,5 % celui des 3 États membres présentant les meilleurs résultats.

-

Des finances publiques saines et viables. Le déficit public ne peut pas être supérieur à 3 % du PIB. La dette publique ne peut dépasser le 60 % du PIB.

-

La stabilité du taux de change. Le pays candidat doit participer au mécanisme de change (MCE II), qui fixe le taux de change de la monnaie nationale du pays candidat contre l’euro pendant au moins 2 ans. Il ne peut y avoir d’écarts importants par rapport au taux central du MCE II et il n’est pas possible de dévaluer le taux central bilatéral de sa monnaie par rapport à l’euro pendant la même période.

-

Enfin, le taux d’intérêt à long terme ne devrait pas excéder de plus de 2 % celui des 3 États membres présentant les meilleurs résultats en matière de stabilité des prix.

Il faut repérer que ces critères assez rigides ont été définies ainsi en sorte que l’État membre candidat soit prêt à adopter l’euro et que cette adhésion ne compromette pas la sécurité de la zone ni soit un risque excessivement élevé pour le pays en question.

Or, nous estimons que l’accomplissement de ces critères, et l’éventuelle adoption de la monnaie commune, ne suffisent ni pour garantir, d’un côté, la stabilité et la croissance économique attendues pour le nouveau pays membre ni contribuent forcément au succès de l’ensemble de la zone euro, de l’autre.

Nous supposons, en effet, que l’application mécanique de ces règles à l’ensemble du bloc, sans tenir compte de la situation particulière d’un pays, peut résulter en une arme de double tranchant.

Fonctionnement de la zone euro et problèmes de gouvernance

Faire partie de la zone euro comporte, sans aucun doute, les avantages de bénéficier de la stabilité des prix et taux d’intérêts puisque c’est la BCE qui dirige, pour la plupart, la politique monétaire de la zone visant à contrôler notamment le taux d’inflation qu’elle fixe autour de 2%. Nous pouvons ajouter que l’euro est aussi une monnaie dite « pratique » pour les citoyens communautaires qui peuvent voyager dans les 19 pays de la zone sans subir les taux de conversion. Tout cela facilite d’ailleurs la comparaison des prix et les achats transfrontaliers, « ce qui stimule à la fois la concurrence et contribue à maintenir des prix bas (…) pour les consommateurs européens » 7. Enfin, comme il a été évoqué tout au long du coloque international sur la zone euro, la monnaie commune est devenue un acteur mondial non-négligeable, se trouvant en deuxième position derrière le dollar USD en matière de réserves, acceptation internationale, volume de circulation et échanges commerciaux, entre autres. De ce point de vue, la BCE a toujours agi avec prudence et en accord avec les règles de gouvernance de la zone monétaire élaborées lors de la rédaction du Traité de Maastricht.

Nonobstant, le revers de la médaille est constitué ironiquement par ses règles-ci car nous considérons qu’elles vont, en fin de compte, à l’encontre de l’objectif initial de l’UME. De la même façon que le projet européen poursuivait un double objectif (paix et coopération économique 8), l’adoption de la monnaie commune en avait aussi un de double envergure : approfondir les échanges commerciaux intra-européens et accroître la convergence économique entre les différents pays de l’UE.

Or, si le premier but avait été effectivement renforcé grâce aux politiques de libre-échange, nous savons aujourd’hui que la deuxième cible n’a pas été malheureusement atteinte, d’où les effets mixtes de l’euro. C’est une évidence que de nombreux économistes et politiciens comme Jacques Sapir, Bernard Maris ou encore Franck Dedieu ont reconnus à plusieurs reprises stipulant que la gouvernance de la zone n’a fait que creuser les écarts de richesses entre les pays européens et accroître la convergence économique entre les différents pays de l’UE. 9.

De plus, l’UME était censée pousser l’UE dans une union davantage politique car l’euro fut conçu comme une monnaie à vocation fédérale, comme l’a rappelé le professeur Sidjanski à la fin du coloque international. Or, on a sous-estimé l’idiosyncrasie des États membres car leurs intérêts et besoins divergents n’ont pas permis de coordonner les politiques économiques à l’échelle du bloc. On s’attendait à que l’euro allait devenir un locomoteur de croissance économique et d’intégration accélérée permettant d’harmoniser la conjoncture des États membres, mais nous avons constaté le contraire : une dichotomie économique Nord-Sud et Est-Ouest ainsi qu’une concurrence fiscale accrue se sont produites à plusieurs niveaux.

Par ailleurs, il est possible et important d’évoquer, retrospectivement, les deux éléments de la gouvernance européenne qui ont contribué le plus à l’échec du deuxième objectif de la zone euro pour mieux appréhender les hésitations actuelles des États censés y rejoindre.

-

La liberté de circulation des capitaux. Perçue à l’origine comme la meilleure stratégie pour résorber les écarts de développement entre les pays européens, elle n’a pas été appliquée de la manière prévue par ses économistes précurseurs. Frankel et Rose soutenaient que l’afflux de capitaux par les investisseurs institutionnels vers les pays à taux d’intérêts élevé, c’est-à-dire des pays aisés aux moins aisés, allait générer davantage de croissance économique de ces derniers 10. Cependant, les investissements qui ont eu lieu dans les pays déficitaires furent de nature « improductive », à savoir spéculative sur le marché immobilier et financier (voir le cas de l’Espagne où les prix de l’immobilier, comme il a été avancé lors du coloque, ont augmenté de 300% entre 1985 et 2010 alors qu’aucune hausse ne s’est produite en Allemagne pour la même période). En revanche, les investissements « productifs » s’étaient concentrés dans l’industrie et services non-financiers au Benelux, en Allemagne et aux pays du Nord 11. En d’autres mots, on a investi à l’envers.

-

Le taux de change et la politique anti-inflation de la BCE. La conséquence évidente de cette politique est un euro toujours fort et stable, ce qui est favorable aux pays industriels se spécialisant dans les marchés haut de gamme, comme l’Allemagne, mais nuisible aux pays se spécialisant sur les marchés milieu de gamme, comme l’Espagne, l’Italie ou la France. Cet écart de bénéfice est encore plus notable lorsqu’on aborde les États d’Europe centrale et orientale qui ont adopté l’euro (Slovaquie et Pays baltes). Les économies de ces États sont moins industrialisées par rapport aux pays fondateurs de la zone euro et il est de ce fait plus difficiles pour elles de rester compétitives face à l’euro fort. Elles doivent rivaliser l’axe rhénan tout en subissant les effets de la crise financière ainsi que ceux de la transition économique qui n’est toujours pas achevée 12, ce qui se rend particulièrement laborieux lors de crises où le manque d’inflation, contrôlée toujours par la BCE, empêche d’alléger leur dette nominale alors que l’endettement s’accentue.

De ces deux défauts de gouvernance techniques, découle un troisième. À la suite de l’absence d’un mécanisme automatique de transfert directs de fonds (comme il arrive dans un État fédéral) et du manque de solidarité entre les États membres, abordée lors du coloque de Sandro Gozi, et sans oublier le caractère inégal des règles du jeu, les pays déficitaires se voient obligés d’adopter une série de mesures drastiques. N’ayant pas le contrôle de leur politique monétaire et ne pouvant pas, ce faisant, dévaluer leur monnaie afin de relancer les exportations et augmenter la compétitivité de leurs économies, ils ont recours aux « dévaluations internes » (euphémisme désignant les sévères réductions des salaires), phénomène qui a pris de l’ampleur notamment en Europe du Sud et est devenue, plus récemment, une source de préoccupation considérable en Italie13. De plus, l’expérience du passé a démontré que la BCE préfère préconiser l’introduction de mesures d’austérité aux pays défavorisés se trouvant en situation de crise les considérant « budgétairement laxistes » (La Grèce étant le cas le plus extrême) afin de préserver la « puissance » de l’euro, tandis que ces politiques de rigueur entraînent davantage de chômage, pauvreté, émigration, mécontentement social, montées de populismes, etc., dans tous les pays cibles. Or, il n’est pas sans intérêt de remarquer que « The potency of a currency is epitomised in economic growth, reformed production structure, increased productivity and continuous adjustment to economic challenges and opportunities (…) The “real” economic situation of a country is more important than its macro indicators » 14.

Motivations, craintes et viabilité face à l’adoption de l’euro

L’extension de cette synthèse ne permet pas, malheureusement, d’aborder la totalité des enjeux spécifiques à chacun de ces États post socialistes, mais nous allons approfondir sur deux aspects que nous jugeons pertinents : l’état de préparation pour compléter la troisième, et dernière, étape dans l’intégration de l’UME, d’un côté, et la vision de la zone euro sous le prisme de ces États, d’un autre. Quant aux critères de convergence, aucun de ces 6 États ne respecte stricto sensu la totalité des critères d’adhésion ni participe au MCE II, bien que plusieurs s’en rapprochent.

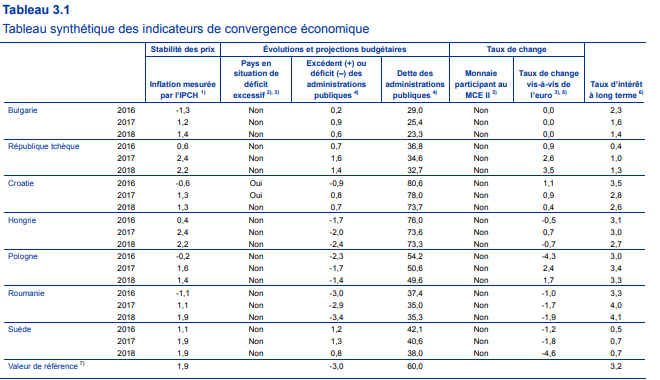

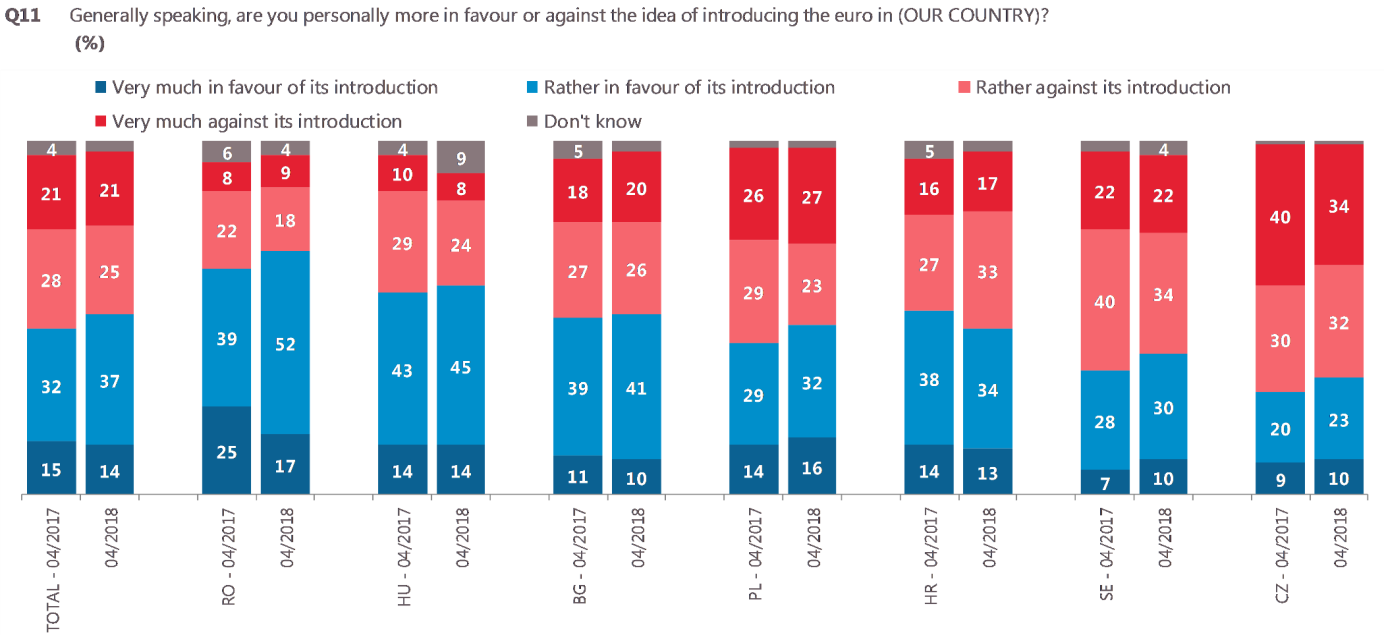

En termes de chiffres, c’est notamment le cas de la Bulgarie car elle remplit déjà en 201815 trois sur quatre critères principaux (taux d’inflation de 1,4% contre la valeur de référence de 1,9%, dette publique de 23,3% contre le taux maximal de référence de 60% d’après le Traité de Maastricht et les taux d’intérêt à long terme de 1,4% contre la valeur de référence de 3,2%) d’autant plus qu’il s’agit du pays post socialiste qui contrôle le mieux son endettement, généralement au-dessous de la moyenne européenne, ce qui ne l’empêche pourtant pas de demeurer le pays le plus pauvre de l’UE16. Ce paradoxe démontre aussi que la quasi-satisfaction des critères élaborés lors du traité de Maastricht ainsi que les critères de convergence supplémentaires n’entraîne pas nécessairement une économie saine. Le manque d’institutions efficaces et indépendantes ainsi qu’un climat difficile pour les entreprises et investissements étrangers qui s’ajoutent aux déséquilibres macroéconomiques font hésiter la Commission et l’Eurogroupe de la viabilité de l’introduction de l’euro en Bulgarie. Néanmoins, ce fut bien la Bulgarie qui s’est rapprochée le plus de l’intégration au MCE II à plusieurs reprises, notamment en 2010, mais cela n’a pas été possible en raison d’un déficit budgétaire jugé trop élevé à la suite de la crise, tandis que la volonté d’y adhérer a été freiné en 2012 par les autorités bulgares du fait de l’incertitude de la pérennité de la zone euro même. Or, le gouvernement bulgare a manifesté l’année passée de nouveau son profond intérêt pour rejoindre le MCE II en 2019 et adopter l’euro dans un court délai 17. Il reste à voir si cette volonté s’inscrira dans la durée et si l’UE sera prête à soutenir ce processus par la suite de la formation d’un nouveau gouvernement et l’élection d’un nouveau président à la Commission. Il faut évoquer, dernièrement, que l’opinion publique en Bulgarie reste très divisée sur la question de l’adoption de l’euro avec une légère majorité de 51% seulement soutenant la monnaie commune, alors que 46% des sondés s’expriment ostensiblement contre ce scénario 18.

Par ailleurs, il a été souvent évoqué, par le passé, que le prochain pays à rejoindre la zone euro allait être la Croatie. Il faut mentionner que cet État balkanique avait effectivement l’intention d’adhérer au club dès son entrée dans l’UE en 2013, ce qui n’allait pas évidemment être possible dû à la nature des règles de jeu de l’Union. Le gouvernement croate réitéra pourtant sa forte détermination pour adopter l’euro « dès que possible » 19. Or, déjà à cette époque-là, le directeur de la Banque centrale croate avait déclaré que son pays possédait certaines craintes concernant la monnaie commune : « d’ici à quatre ans, il faudra que la zone euro ait réglé ses difficultés, sinon nous aurons de gros problèmes. De ce point de vue, c’est presque un luxe d’être du dehors et de pouvoir observer. 20 » Il avait ensuite insisté sur l’urgence de compléter l’union bancaire et la convergence fiscale à l’échelle du bloc. Comme ces dernières n’ont toujours pas été achevées, l’optimisme de la Croatie s’est graduellement estompé et son premier ministre a repoussé en 2017 le délai indicatif d’adoption de la monnaie commune à 7-8 ans 21. Il est aussi intéressant de constater comment a bouleversé l’opinion publique en Croatie sur cette question depuis 2013 à 2018. Si la monnaie commune jouissait quand même d’un soutien d’une faible majorité de la population entre 2013-2015 (basculant entre 53 et 60%), ce n’est plus le cas pendant la période de 2016-2018 (entre 38 et 47%). Nonobstant, en ce qui concerne les critères de convergence, la Croatie a réalisé des progrès énormes et le seul défi qui lui reste à surmonter, outre la participation au MCE II, est la dette publique (73,7%), qui n’est toutefois plus considérée comme « excessive » depuis 2018 car elle ne s’éloigne autant de la moyenne de la zone euro et a beaucoup diminué au cours de la décennie précédente 22. La seule remarque forte contre la capacité de la Croatie à rejoindre la zone euro est que « la législation croate ne respecte pas l’intégralité des exigences requises en matière d’indépendance de la banque centrale », ce qui paraît très modeste comme observation par rapport aux critiques que la BCE adresse aux autres pays 23.

Le prochain pays dont nous devons absolument faire mention est la Pologne, qui est la plus grande économie de l’Europe centrale et le seul pays de l’UE à ne pas avoir connu de récession lors de la crise économique 24 . Quant aux critères de convergence nominaux, la Pologne respecte la totalité des critères sauf la participation au MCE II et les taux d’intérêts à long terme arrivant à 3,3%, ce qui est légèrement au-dessus de la valeur de référence de 3,2%. Or, c’est la convergence juridique qui constitue une véritable pierre d’achoppement pour la Pologne, même s’il est vrai que ce problème est aussi présent dans une moindre mesure chez les autres États censés rejoindre la zone euro. D’après le rapport de convergence, la législation polonaise ne respecte pas l’intégralité des exigences relatives à l’indépendance de la banque centrale, à la confidentialité, à l’interdiction du financement monétaire, mais aussi à l’intégration juridique dans l’Eurosystème 25. Toujours sur le plan juridique, il existe un autre obstacle pour que l’adoption de l’euro soit légalement possible, à savoir la propre Constitution polonaise. Le zloty polonais jouit en effet d’un statut constitutionnel fixé dans l’article 227 qui stipule que « La Banque nationale de Pologne a le droit exclusif d’émettre la monnaie, de fixer et de mettre en œuvre la politique monétaire. Elle est responsable de la valeur de la monnaie polonaise 26 ». Les experts conviennent de ce fait qu’il faudrait absolument modifier cet article pour donner une chance légale à l’euro. Or, sachant que cette modification nécessite, au minimum, l’accord de la majorité des deux tiers des membres de la Diète polonaise (d’après l’article 235 27) et que la composition actuelle au Parlement est dominée depuis quelques années par les ultraconservateurs eurosceptiques du Parti droit et justice (PiS)28, cette réforme ne semble pas être envisageable dans l’avenir immédiat. Il faut, par ailleurs, souligner que la frilosité du peuple polonais est aussi un facteur considérable car l’opinion publique ne soutient pas généralement l’adoption de la monnaie commune. D’après certaines sources, le 60% des sondés serait contre l’adoption de l’euro alors que seulement 21% se montrerait favorable (nombre en déclin permanent depuis 2007)29. Le sondage d’Eurobaromètre est plus optimiste quant au pourcentage des sondés favorables à l’euro (entre 43 et 48% en faveur et entre 50 et 55% contre 30), mais le désenchantement des Polonais face aux promesses de l’euro est bel et bien une réalité. Si l’on pousse notre analyse un peu plus loin, nous pourrions constater que les élites politiques en Pologne ont d’autres chats à fouetter en ce moment (bouleversements politiques internes et combats entre le PiS et l’opposition libérale, procédure d’infraction de la Commission concernant la loi polonaise sur l’indépendance de la Cour suprême, etc.) plutôt que d’aborder la question de la zone euro. Or, même ceux politiciens et économistes qui souhaitent passer en revue ce sujet délicat se montrent, pour la plupart de temps, réticents quant à l’adoption de la monnaie commune en mettant en valeur la monnaie nationale ou en appelant à l’attente des temps meilleurs. Beata Szydlo, ex-Premier ministre polonaise, a déclaré ainsi en 2017 qu’il était plus avantageux pour la Pologne de garder son zloty : « La Pologne restera fidèle à sa monnaie nationale, Varsovie n’a aucun plan pour rejoindre la zone euro 31 ». Une année plus tard, Leszec Skiba — vice-ministre des Finances polonais — a expliqué lors d’un débat sur « la Pologne dans la zone euro » au Sejm (Parlement polonais) qu’une zone euro stable profite à la Pologne du moins pour des raisons purement pragmatiques 32, ce qui est logique si l’on tient compte de l’importance des exportations polonaises destinées aux pays de la zone euro et leur poids dans l’économie du pays (comparable à l’importance des échanges commerciaux de la Suisse avec l’UE). Or, il a déclaré plus tard que l’adhésion à la zone euro ne serait pas profitable pour le pays, mais que cela « pourrait s’avérer bénéfique au moment propice » 33, c’est-à-dire lorsque la Pologne aurait clairement plus à gagner qu’à perdre (risquer). Nous avons ainsi une situation intéressante, car la Pologne est le pays sans doute techniquement le plus préparé pour adopter la monnaie commune, mais aussi celui dont le gouvernement est de plus eurosceptique dans l’UE. Ce qui est clair aujourd’hui c’est que les temps où Donald Tusk (actuel président du Conseil européen et Premier ministre polonais entre 2007 et 2014) promettait de rejoindre la zone euro à l’horizon 2020 sont bien loin.

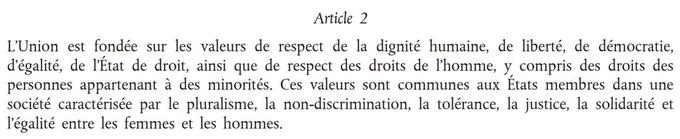

Un autre pays dont l’adhésion à la zone euro se rend particulièrement difficile est la Hongrie, qui partage d’ailleurs certaines préoccupations avec la Pologne, outre les accusations des élites de la zone euro et de l’UE en général. Ainsi, même si l’adoption de la monnaie commune devrait relever du domaine économique, la réalité montre que ce choix est toujours hautement influencé par la conjoncture politique à l’intérieur du pays en question, mais encore plus par le rapport des États membres du bloc vis-à-vis du pays cible et vice-versa. Nous voyons de ce fait un obstacle politique majeur dans le cas de la Hongrie dont le gouvernement a été récemment accusé par le Parlement européen (et soutenu ensuite par le Conseil européen) en raison des enfreintes contre l’article 2 34 du traité européen commises par la Hongrie : respect de la dignité humaine, de liberté, de démocratie, d’égalité, de l’État de droit, de l’indépendance de la justice, de liberté académique, de droits des minorités, entre autres 35. Cette résolution, adoptée à la majorité des deux tiers et transmise à tous les États membres l’année passée, démontre que la Hongrie représente une sorte de menace « systémique » pour l’UE aux yeux des élites européennes. Serait-il prudent dans cette situation de pousser la Hongrie vers plus d’intégration avec la zone euro lorsque l’on n’est pas d’accord sur les valeurs de base qui définissent l’UE ? Quoi qu’il en soit, du point de vue hongrois, toute pression des institutions européennes sur la politique nationale du pays, y incluse l’adoption de l’euro, est inacceptable et est immédiatement assimilée au chantage politique 36. Le véritable enjeu réside donc dans la façon divergente de concevoir la communauté européenne, d’autant que la Hongrie estime qu’elle ne doit pas être forcément définie à partir des valeurs inhérentes des démocraties libéro-constitutionnelles (occidentales), mais plutôt sur des fondements que chaque État estime pertinents pour sa trajectoire nationale. Pour la Hongrie, c’est la démocratie « illibérale », prônée par Viktor Orban depuis 2014, qui légitime la dictature de la majorité, même lorsqu’elle va à l’encontre des valeurs universalistes ou droits constitutionnels.

En revenant aux enjeux purement économiques, il faut mentionner que la Hongrie a, parmi les pays analysés, le plus grand nombre de difficultés à respecter les critères de convergence, puisqu’elle ne remplit qu’un sur quatre critères nominaux (les taux d’intérêt à long terme qui se situent autour de 2,7% contre le 3,2% pris comme valeur de référence). Elle a un taux moyen d’inflation de 2,2% (contre 1,9% de référence) et ne participe pas au MCE II (aucune date n’est prévue pour commencer cette démarche et le débat sur l’adoption de l’euro est repoussé à 2020), mais c’est surtout le déficit des administrations publiques qui pose problème depuis 2007 car la Hongrie n’a pas réussi à le ramener au-dessous de la valeur de référence et sa dette publique actuelle comporte de fait le 73,3% du PIB 37.

Tenant compte de tout cela, il s’avère hautement improbable que la Hongrie remplisse les critères nominaux et juridiques prochainement d’autant plus qu’ils devraient aller de pair avec des vastes réformes économiques et structurelles pour satisfaire les élites politiques de deux côtés. En revanche, il est assez curieux de constater que l’appui des sondés hongrois à la monnaie commune est, toutefois, élevé (59% seraient favorable en 2018, ce qui comporte une augmentation de soutien par rapport aux années précédentes 38).

En effet, le seul pays où le désir populaire d’adhérer à la zone euro est encore plus vigoureux est la Roumanie avec 69% des sondés favorables, un chiffre qui est aussi en hausse par rapport à la période allant de 2009 à 2018 39. D’ailleurs, 4 dates butoirs (mais non-contraignantes) avaient été déjà marquées en Roumanie pour le passage à l’euro : 2012, 2019 et 2022, d’abord, et 2024/2026, ensuite 40. Si les premières n’ont pas été atteintes en raison d’un manque de réformes structurelles, de critères de convergence remplis que partiellement en plus des déséquilibres macroéconomiques, le gouvernement roumain s’est montré de plus en plus ferme quant à ses intentions de rejoindre la zone. Le ministre des Affaires étrangères roumain expliquait ainsi en 2017 que son pays était prêt pour adopter la monnaie commune « d’ici à 5 ans »41. Il repérait en fait que la Roumanie remplissait déjà tous les critères formels (soutenant qu’elle pourrait adopter l’euro même le lendemain si elle le voulait 42), mais qu’elle avait besoin plus de temps pour pallier les potentiels effets négatifs que l’adoption de l’euro générerait certainement sur les revenus des plus pauvres. Cette motivation semble particulièrement sensée dans le cas de la Roumanie, qui reste le deuxième pays le plus pauvre de l’UE en termes de PIB (malgré l’une de plus fortes croissances économiques dans l’UE) où plus d’un tiers de sa population se trouve en risque de pauvreté extrême ou d’exclusion sociale 43. Néanmoins, comme a conclu une étude économique de l’ambassade de France à Bucarest, « la pauvreté en Roumanie semble d’avantage fondé sur des retards structurels, notamment dans le domaine de l’éducation et de la santé, plutôt que des mauvaises performances économiques » 44. Un obstacle supplémentaire pour l’État roumain concerne le manque de durabilité des indicateurs macroéconomiques. Si le taux moyen d’inflation était de 1,9% contre 1,9% de la valeur de référence (c’est-à-dire, très à la limite) en 2018, il a basculé beaucoup pendant la dernière décennie, fluctuant entre le -1,7% et 8% avec une moyenne de 3,4%. Cette instabilité est attendue aussi dans le déficit et la dette des administrations publiques qui sont en ce moment conformes aux critères de Maastricht, mais risquent d’augmenter disproportionnément dans les années à venir si les mesures budgétaires expansionnistes continuent leur rythme en 2019-2020 45. Il reste donc à voir si le gouvernement roumain serait à la hauteur des expectatives des dirigeants de la zone euro ainsi que de ses propres promesses, le cas échéant ayant des chances réelles de devenir le 20ième État membre de la zone euro.

Enfin, le dernier pays, la Tchéquie, est aussi le plus réticent à l’adoption de l’euro. D’après le sondage de 2018, la monnaie commune ne jouit que de 33% de soutien contre 66% de rejet, chiffre qui est pourtant en hausse depuis quelques années 46. Cette légère augmentation de partisans de l’euro peut être dû à la reprise de la croissance économique de la zone euro à partir de 2016 et aux raisonnables projets de réformes proposés dans les pays de la zone euro faisant que la monnaie commune pourrait répondre plus favorablement aux intérêts des citoyens tchèques. Néanmoins, plusieurs obstacles majeurs se manifestent en Tchéquie quant à l’adoption de l’euro. En ce qui concerne les indicateurs macroéconomiques, sa situation se ressemble à celle de la Hongrie car elle remplit le critère relatif aux taux d’intérêt à long terme (1,3% contre la valeur de référence de 3,2%), mais pas celui de stabilité des prix (2,2% contre la valeur de référence de 1,9%). Tout comme les autres pays analysés, elle ne participe pas au MCE II, mais le taux de change de la couronne tchèque contre l’euro n’a affiché qu’une faible volatilité sur la période de 2016-2018 (autour de 5%), ce qui est, d’après la BCE, un signe rassurant. Enfin, le solde budgétaire et la dette des administrations publiques étaient, en 2017, aussi conformes aux critères de Maastricht (dette de 32,7 %), même si elles étaient en hausse par rapport à deux années précédentes 47. Nous pouvons ce faisant affirmer que la convergence nominale en Tchéquie est au moins considérable, sinon presque complète. Mais ce n’est pas du tout le cas pour le volet politique autour duquel se situe l’impasse principale depuis des années. Cela est dû notamment aux tournures du cap politique qui surviennent avec chaque arrivée au pouvoir d’un nouveau chef d’État ou chef du gouvernement. La Tchéquie est de fait le pays qui a fixé le plus grand nombre de dates butoirs pour rejoindre la zone euro : 2010, 2012, 2015, 2017 et 2019 48. Toutes ces initiatives ont échoué en grande partie car elles ont été dépourvues du consensus politique : les eurobéats comme Miloš Zeman, ancien président du gouvernement tchèque et son actuel président depuis 2013, ou Bohuslav Sobotka, ancien chef du gouvernement entre 2013 et 2017, ont essayé de préconiser l’adhésion à la zone euro ainsi qu’une majeure intégration dans les structures européennes, mais leurs opposants eurosceptiques, comme Václav Klaus, ancien chef du gouvernement entre 1993 et 1997 et ancien président entre 2003 et 2013, ainsi qu’Andrej Babiš, le Premier ministre actuel depuis 2017, ont été farouchement opposés à l’idée de l’adoption de la monnaie commune 49. Cette dichotomie a été clairement présente dans les discours des deux chefs du gouvernement. Alors que Sobotka affirmait en 2017 qu’il fallait développer un statut d’observateur auprès de la zone euro pour que la Tchéquie ait pu suivre toutes les discussions d’intérêt vital pour son pays et y participer 50, Babiš expliquait en 2018 que si l’appartenance du pays à l’UE était primordiale pour l’économie tchèque, cela ne s’appliquait pas à l’adoption de l’euro d’autant plus que la majorité des partis politiques s’y opposaient51. Cela dit, nous considérons que les craintes en Tchéquie dépassent, pour le moment, les motivations faisant que l’adoption de l’euro soit de plus en reléguée au rang de souvenir.

Ayant rappelé les principaux enjeux de la zone euro pour les pays censés y adhérer, nous voudrions remarquer aussi que tout élargissement économique et politique a en théorie vocation de susciter un effet domino positif s’il est bien géré et si l’intégration à l’interne est réussie, pouvant aller, de ce fait, jusqu’à l’intégration d’un maximum d’acteurs dans le même réseau (théorie de Lipsey et Smith 2011 : 117). Or, nous craignons qu’un tel scénario n’est pas malheureusement réalisable pour la zone euro pour autant qu’il n’y ait pas de solidarité universelle et volonté politique de partager les droits et les obligations de manière équitable parmi tous les membres de l’union monétaire.

Par ailleurs, la devise de l’UE in varietate concordia (« Unie dans la diversité ») est un bien joli concept et peut, sans aucun doute, fédérer les citoyens communautaires autour d’un projet commun. Elle s’avère, toutefois, hypocrite lorsqu’il s’agit de partager la même monnaie dans un bloc non-fédéral, soumis pourtant à la gouvernance inopérante de la BCE, où il existe un croissant écart de richesse ainsi qu’un contexte national notablement distinct entre les États membres. Cet écart se rend encore plus préoccupant à la suite des derniers élargissements de l’UE car les nouveaux États, issus pour la plupart de l’ancien Pacte de Varsovie, ne bénéficient pas de mêmes conditions de départ que les anciens et sont plus vulnérables aux carences de la gouvernance de la zone euro.

De même, si la monnaie commune est aujourd’hui remise en cause par les élites de l’UE malgré des circonstances historiques véritablement traumatisantes comme la Grande Dépression, l’hyperinflation allemande, la Seconde Guerre mondiale ou la rivalité franco-allemande (rappelées lors du coloque par Ivo Maes, conseiller senior à la Banque Nationale de Belgique) qui ont tous justifié sa création et légitiment en principe ce projet, c’est parce que l’euro n’a pas été à la hauteur des expectatives de l’ensemble des citoyens communautaires. Nous jugeons ainsi que la BCE, l’Eurogroupe et tous les dirigeants de la zone euro devraient, au plus vite, aborder les défis concernant la monnaie commune par le biais de réformes pertinentes (impliquant notamment davantage de mesures fédérales) avant d’intégrer de nouveaux membres. Il semble fondamental de progresser à une vitesse appropriée pour ne pas répéter les erreurs du passé (développement de divergences économiques et structurelles entre les membres de la zone, crise de la dette souveraine, ajustements sans précédents en Grèce, mesures d’austérité dans les pays du Sud et dévaluations internes, etc.). Nous estimons que, comme le proposait Emmanuel Macron, une Europe à deux, voire plusieurs vitesses, est une solution meilleure quant aux questions d’intégration comme la zone euro. Il paraît peu prudent de se précipiter en élargissant la zone euro lorsque les divergences internes et politiques de gouvernances obsolètes persistent dans les 19 États membres, d’autant plus que la plupart des États n’utilisant pas la monnaie commune ne semblent pas être pressés pour remplir les critères de convergences et adopter les réformes nécessaires par des raisons variables. Or, si l’opinion publique et les élites y sont polarisées sur la question de l’euro et la balance penche pour l’instant en faveur des opposants à la monnaie commune, gardons à l’esprit qu’aucune perception n’est permanente. Nous souhaitons encourager la zone euro à se reformer afin d’être à même de mieux répondre aux besoins de la totalité des citoyens et faire face efficacement aux défis futurs. Si tous les pays de la zone euro réussissent à surmonter leurs crises et si les prochains dirigeants jouent bien leurs cartes tout en poursuivant des négociations constructives avec les 6 États restants en dehors de la zone, il n’est pas improbable que la balance penche de nouveau du côté des partisans de l’adhésion à l’euro comme cela avait été avant 2007.

En conclusion, l’élargissement de la zone euro est un processus qui devrait répondre au succès de la monnaie commune dans tous les pays qui l’ont adoptée, ce qui n’a pas été le cas en l’occurrence. Aux divergences internes du bloc s’ajoutent une forte méfiance et manque de solidarité, ainsi que des politiques de gouvernances imparfaites qui mettent en péril la pérennité de la zone euro à long terme, notamment dans les moments de crises. Néanmoins, certaines avancées en matière de coordination de politiques économiques ont déjà eu lieu et de nombreux projets de réformes ont été récemment proposés. La perspective d’adhésion à la zone euro de tous les pays membres de l’UE reste donc ouverte à long terme, mais si l’on souhaite exporter la stabilité et la prospérité plutôt que d’imposer un modèle incomplet ou d’importer encore des dangers potentiels pour l’ensemble de la zone, il faudra absolument faire un élan qualitatif et devenir un projet tant indéfectible qu’attirant pour ensuite assumer la responsabilité d’y guider les autres.

Annexes

I) Tableau des principaux indicateurs de convergence économique des pays censés adopter l’euro.

II) Sondage sur la question de l’adoption de l’euro.

III) Article 2 du Traité sur le fonctionnement de l’Union européenne.

Bibliographie et sources Internet

BOSSUAT, Gérard, 2012. « L’Europe pour la paix. Certitudes et interrogations » dans Matériaux pour l’histoire de notre temps, pages 63-67 : https://bit.ly/2WkZnTt.

JOVANOVIĆ, Miroslav et Jelena DAMNJANOVIĆ, 2014. EU Eastern Enlargement: Economic Effects on New Members 2000-2012 » dans Journal of Economic Integration: https://bit.ly/2O3Dp4c.

« Convergence criteria » dans EUR-Lex : https://eur-lex.europa.eu/summary/glossary/convergence_criteria.html.

« Merkel: ‘If the euro fails, Europe fails’ » dans BBC News : https://www.bbc.com/news/av/business-14827834/merkel-if-the-euro-fails-europe-fails.

« Sweden and the euro » dans European Commission : https://ec.europa.eu/info/business-economy-euro/euro-area/euro/eu-countries-and-euro/sweden-and-euro_en#adoptionoftheeuro.

« Pourquoi ces pays européens n’utilisent pas l’euro » dans TalkingOfMoney Financial Magazine : https://fr.talkingofmoney.com/why-these-european-countries-don-t-use-euro.

« Articles 140 du Traité sur le Fonctionnement de l’Union européenne », 2012, pages 108-110 dans Journal officiel de l’Union européenne : https://bit.ly/2Om54h6.

« Comprendre les politiques de l’Union européenne : Union économique et monétaire et l’euro », 2015 dans Office des publications de l’Union européenne : http://europa.eu/pol/index_fr.htm.

« L’élargissement de l’Union européenne », 2018 dans Toute l’Europe : https://urlz.fr/6Rdp.

« La monnaie unique : problème ou solution de la zone euro ? », 2014 dans Toute l’Europe : https://bit.ly/2FqYmDr.

« Comment la gouvernance de la zone euro creuse les écarts de richesses entre pays européens », 2018 dans Le Vent Se Lève : https://bit.ly/2YdH3NG.

« La zone euro a une gouvernance insoutenable », 2018 dans Le Monde: https://lemde.fr/2WdSmDJ.

« Rapport de la BCE sur la convergence », mai 2018 dans Banque Centrale Européenne, Eurosystème : https://bit.ly/2u6a8wN.

« Bulgarie : un pays pauvre à la tête de l’Europe », 2018 dans France info : https://bit.ly/2Fr4mw8.

« Real GDP growth rate – volume », 2017 dans Eurostat: http://urlz.fr/6RiH.

« La Bulgarie veut adopter l’euro et se déclare prête », 2018 dans Ouest France : https://bit.ly/2HynBWM.

« Flash Eurobarometer 465: Introduction of the euro in the Member States that have not yet adopted the common currency », 2018 dans European Commission: https://bit.ly/2Hne3hc.

« La Croatie veut rejoindre la zone euro “dès que possible“ », 2013 dans Le Monde : https://lemde.fr/2TLbewn.

« La Croatie veut entrer dans la zone euro dans 7 à 8 ans », 2017 dans Le Figaro : https://bit.ly/2OgMCX2.

« La Pologne, pays réfractaire à l’adoption de la monnaie européenne », 2018 dans Le Monde : https://lemde.fr/2O5FMDy.

« La Pologne préfère son zloty à l’euro », 2017 dans BFM Business : https://bit.ly/2TaP5Df.

« La Pologne devrait entrer dans la zone euro, mais pas pour le moment », 2018 dans Euractiv : https://bit.ly/2u9BfXx.

« Pologne : le FMI prévoit la croissance », 2010 dans Le Figaro : https://bit.ly/2TKJ0Cz.

« Articles 227 et 235 de la Constitution polonaise » dans Digithèque MJP : http://mjp.univ-perp.fr/constit/pl1997.htm.

« Rapport relatif à une proposition invitant le Conseil à constater, conformément à l’article 7, paragraphe 1, du traité sur l’Union européenne, l’existence d’un risque clair de violation grave par la Hongrie des valeurs sur lesquelles l’Union est fondée », 2018 dans Parlement européen : https://bit.ly/2ObDuTx.

« Viktor Orban, maître de la « démocratie illibérale » en Hongrie », 2018 dans France 24 : https://bit.ly/2F7vr6f.

« À quand la monnaie unique en Roumanie ? », 2018 dans Radio România Internaţional : https://bit.ly/2O7Vr5z.

« La Roumanie, 20e pays à adopter l’euro ? », 2017 dans Le Dauphiné : https://bit.ly/2OciThL.

« La Roumanie se voit adopter l’euro dans cinq ans », 2017 dans La Tribune : https://bit.ly/2CsDk5z.

« La Roumanie veut adopter l’euro d’ici 2024 », 2018 dans Le Devoir : https://bit.ly/2HGovzJ.

« Euro et République tchèque » dans Wikipédia : https://bit.ly/2TWcvkb.

« République tchèque », 2019 dans Toute l’Europe : https://www.touteleurope.eu/pays/republique-tcheque.html.

« La Tchéquie va demander un statut d’observateur », 2017 dans Radio Praha : https://bit.ly/2W7lqNe.

« La Tchéquie satisfait deux critères pour l’adoption de l’euro », 2018 dans Radio Praha : https://bit.ly/2UC7ACc.

1 Les 4 micro-États non-membres de l’Union européenne (Monaco, Saint-Marin, Vatican et Andorre) qui ont signé des accords monétaires avec celle-ci ne sont autorisés qu’à utiliser l’euro et à frapper un nombre limité de pièces de monnaie, ils ne sont donc pas soumis aux critères de convergence car ils ne participent nullement aux décisions de la BCE concernant l’euro et ne peuvent de ce fait être considérés comme membres de la zone euro.

3 BBC News dans: https://www.bbc.com/news/av/business-14827834/merkel-if-the-euro-fails-europe-fails.

4 Sweden and the euro dans : https://ec.europa.eu/info/business-economy-euro/euro-area/euro/eu-countries-and-euro/sweden-and-euro_en#adoptionoftheeuro.

5 Pourquoi ces pays européens n’utilisent pas l’euro : https://fr.talkingofmoney.com/why-these-european-countries-don-t-use-euro.

6 Paragraphe I de l’article 140 dans : https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:12012E/TXT&from=FR.

8 Toute l’Europe : http://urlz.fr/6Rdp.

9 Toute l’Europe : https://www.touteleurope.eu/actualite/la-monnaie-unique-probleme-ou-solution-de-la-zone-euro.html.

11 Ibid.

12 Ibid.

13 Le Monde dans : https://www.lemonde.fr/idees/article/2018/06/09/la-zone-euro-a-une-gouvernance-insoutenable_5312191_3232.html.

14 Miroslav N. Jovanović dans “Journal of Economic Integration”: https://bit.ly/2O3Dp4c.

15 Rapport de la BCE sur la convergence, mai 2018 : https://bit.ly/2u6a8wN.

16 « Bulgarie: un pays pauvre à la tête de l’Europe » dans Franceinfo: https://bit.ly/2XZs4Xzl et Eurostat (2017) : http://urlz.fr/6RiH.

17 « La Bulgarie veut adopter l’euro et se déclare prête » dans Ouest France : https://www.ouest-france.fr/europe/bulgarie/la-bulgarie-veut-adopter-l-euro-et-se-declare-prete-5724282.

18 Flash Eurobarometer 465: https://bit.ly/2Hne3hc.

19 « La Croatie veut rejoindre la zone euro “dès que possible“ » dans Le Monde : https://lemde.fr/2TLbewn.

20 Ibid.

21 « La Croatie veut entrer dans la zone euro dans 7 à 8 ans » dans Le Figaro : https://bit.ly/2F2u4Wk.

22 Rapport de la BCE sur la convergence, mai 2018 : https://bit.ly/2u6a8wN.

23 Ibid.

24 « Pologne : le FMI prévoit la croissance » dans Le Figaro : https://bit.ly/2TKJ0Cz.

25 Rapport de la BCE sur la convergence, mai 2018 : https://bit.ly/2u6a8wN.

26 « Article 227 de la Constitution polonaise » dans Digithèque MJP : http://mjp.univ-perp.fr/mjp.htm.

27 « Article 235 de la Constitution polonaise » dans Digithèque MJP : http://mjp.univ-perp.fr/mjp.htm.

28 « La Pologne, pays réfractaire à l’adoption de la monnaie européenne » dans Le Monde : https://lemde.fr/2O5FMDy.

29 Ibid.

30 Flash Eurobarometer 465: https://bit.ly/2Hne3hc.

31 « La Pologne préfère son zloty à l’euro » dans BFM Business : https://bit.ly/2TaP5Df.

32 « La Pologne devrait entrer dans la zone euro, mais pas pour le moment » dans Euractiv : https://bit.ly/2u9BfXx.

33 Ibid.

34 Consulter en annexe III.

35 Résolution adoptée pour la première fois dans l’histoire de l’UE à un pays de l’Union à la suite d’un « risque clair de violation grave par la Hongrie des valeurs européennes », conformément à l’article 7 du traité européen : https://bit.ly/2ObDuTx.

36 « Viktor Orban, maître de la « démocratie illibérale » en Hongrie » dans France 24 : https://bit.ly/2F7vr6f.

37 Rapport de la BCE sur la convergence, mai 2018 : https://bit.ly/2u6a8wN.

38 Flash Eurobarometer 465: https://bit.ly/2Hne3hc.

39 Ibid.

40 « À quand la monnaie unique en Roumanie ? » dans Radio România Internaţional : https://bit.ly/2O7Vr5z.

41 « La Roumanie, 20e pays à adopter l’euro ? » dans Le Dauphiné : https://bit.ly/2OciThL.

42 « La Roumanie se voit adopter l’euro dans cinq ans » dans La Tribune : https://bit.ly/2CsDk5z.

43 « La Roumanie veut adopter l’euro d’ici 2024 » dans Le Devoir :https://bit.ly/2HGovzJ.

44 « La Roumanie se voit adopter l’euro dans cinq ans » dans La Tribune : https://bit.ly/2CsDk5z.

45 Rapport de la BCE sur la convergence, mai 2018 : https://bit.ly/2u6a8wN.

46 Flash Eurobarometer 465: https://bit.ly/2Hne3hc.

47 Rapport de la BCE sur la convergence, mai 2018 : https://bit.ly/2u6a8wN.

48 « Euro et République tchèque » dans Wikipédia : https://bit.ly/2TWcvkb.

49 « République tchèque » dans Toute l’Europe : https://www.touteleurope.eu/pays/republique-tcheque.html.

50 « La Tchéquie va demander un statut d’observateur » dans Radio Praha : https://bit.ly/2W7lqNe.

51 « La Tchéquie satisfait deux critères pour l’adoption de l’euro » dans Radio Praha : https://bit.ly/2UC7ACc.