By Edouard Pontoizeau – Montreal

Il n’est pas inutile de lier les relations internationales à l’étude des administrations publiques. En l’occurrence, il serait erroné de penser que certains choix stratégiques des États ne concernent pas à la fois une connaissance intérieure et extérieure de leurs faiblesses et de leurs forces.

Certains États modernes se sont même édifiés à partir de la fondation de sociétés et d’administrations publiques majeures dans des secteurs d’activité stratégiques, ceci en vue de devenir des leaders mondiaux dans ces domaines.

La constitution d’un édifice industrialo-financier fort reposant sur le secteur de l’énergie fut l’un des grands chantiers de réformes menés par Vladimir Poutine dans le courant des années 2000. Cela eut pour conséquence une croissance économique effrénée dont l’État lui-même fut largement bénéficiaire, enrayant d’une part le marasme économique des années 1990, et projetant d’autre part la Russie dans le club des BRICS.

Bien que cette stratégie ait eu un certain succès et permit à Vladimir Poutine de se targuer d’un bilan économique et social flatteur, un grand enjeu a été éclipsé : la diversification économique et la transition énergétique.

Pourquoi deux enjeux aussi primordiaux ont été relégués au second plan de la stratégie de gouvernance de la Russie ?

Nous nous pencherons sur deux facteurs pouvant expliquer en partie la difficulté de voir une diversification économique et une transition énergétique voir s’opérer. 1) Le maintien d’un régime par la concentration des richesses, et la « capture » d’un État « redevenu » propriétaire des sociétés d’énergie, 2) le pouvoir géopolitique que confère ce secteur et les conséquences probables que cela a sur la transition énergétique en Europe et en Russie.

I. La dépendance des hydrocarbures et le dirigisme économique.

Malgré une accélération temporaire de la croissance en 2018 (2,3 % en 2018, après 1,7 % en 2017) [1], l’économie russe souffre d’importants problèmes de compétitivité de son industrie et de son agriculture en général, ainsi que de problèmes structurels inquiétants. Nous ne citerons ici que certains d’entre eux : déclin de la population active, faible productivité, un manque d’investissement chronique (taux d’investissement le plus faible parmi les grands émergents) et un retard technologique important [1]. En effet, deux éléments dans l’analyse contemporaine de la Russie sont à distinguer à ce stade-là. Bien que la croissance de l’économie russe se maintienne et qu’elle a connu une embellie dans les années 2000, celle-ci ne s’est concentrée que dans certains secteurs d’activité (et non sur l’ensemble de l’économie), et était davantage liée à la conjoncture économique européenne, sur laquelle les sociétés russes d’énergie ont pu « surfer » afin d’enregistrer des chiffres d’affaires records [2]. Dès lors, la croissance économique s’est reflétée dans le budget de l’État et dans l’amélioration des services publics, mais relativement peu sur l’ensemble des autres secteurs d’activité [2].

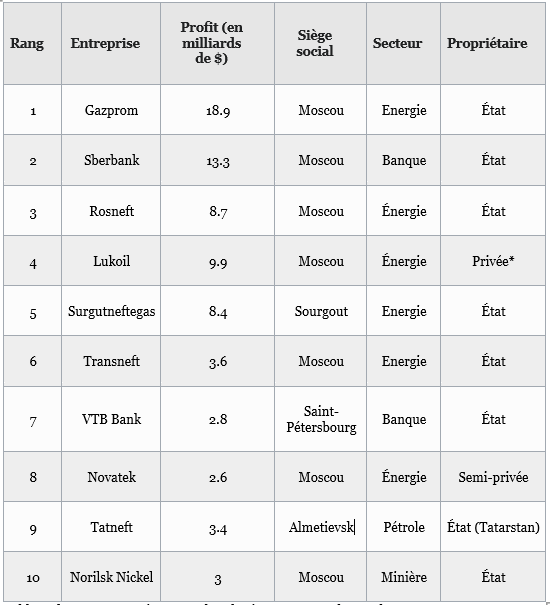

Qui dit peu de diversification économique dit peu de pôles de décision et de pouvoir économique. La monopolisation de l’État sur l’économie est un des facteurs essentiels de la faible concurrence en la matière dans la composition du tissu politique et économique russe [2]. Aucun autre secteur d’activité ne rivalise vraiment avec celui des hydrocarbures depuis la fin de l’URSS [3] [4].

Quelques chiffres édifiants peuvent mettre en lumière cette réalité :

- D’une part, la majorité des compagnies ci-dessus ont été créées durant les années Eltsine. Plusieurs hommes d’affaires y ont été propulsés à leur tête durant cette même période de privatisation des sociétés d’État, notamment dans le secteur de l’énergie [2]. Aujourd’hui, ces hommes d’affaires, souvent appelés « oligarques », maintiennent un rôle important dans le pouvoir politico-économique.

- D’autre part, Lukoil est une société privée qui, cependant, ne jouit pas d’une pleine indépendance vis-à-vis de l’État russe. En témoigne l’affaire Ioukos, les sociétés privées aussi lucratives et dans un secteur d’activité clef sont sous le regard attentif de Moscou [6].

Bien que le maintien d’un monopole de l’État dans ces secteurs s’explique historiquement et vise à protéger les intérêts stratégiques nationaux vis-à-vis des puissances étrangères [7], cela participe à la forte dépendance des budgets de l’État vis-à-vis des recettes des hydrocarbures et l’accentuation de la concentration des richesses aux mains d’acteurs gravitant autour du Kremlin [7]. À titre indicatif, les ressources pétrogazières représentant 20% du PIB, 46 % des recettes du budget fédéral et 64 % des exportations [1]. « L’économie russe est également marquée par un poids important du secteur public : 33% du PIB » [1].

Ces données illustrent un certain niveau de dirigisme économique laissant peu de place à l’innovation, et donc à l’émergence d’autres secteurs d’activité en Russie. Par dirigisme économique, il est entendu un rôle prépondérant de l’État et du secteur public dans l’activité économique globale du pays, ainsi que d’une structure « top-down » du pouvoir politique et économique. On note ici deux éléments structurels impliquant les difficultés rencontrées d’une diversification économique. 1) Les effets que provoquent une économie de rente, accentuant le défi de la diversification économique. 2) L’intérêt de l’État à court et moyen termes de ne pas diversifier les pôles de pouvoir économique afin de maintenir les leviers garantissant son autorité (distribution des recettes des rentes pétrolières et gazières),

L’incapacité d’avoir une économie diversifiée se caractérise par un secteur pétrolier et gazier ayant les effets paradoxaux de constituer un trou noir pour l’ensemble de l’économie. Ce mécanisme s’explique par trois facteurs d’engloutissement des ressources économiques non-pétrolières/gazières du pays, et qui impactent l’économie russe depuis des décennies en l’occurrence [8].

1) L’absorption (ou glissement) de la main-d’œuvre qualifiée vers le secteur pétrolier (considéré comme plus attractif) que nous évoquerons davantage. 2) L’augmentation des revenus et donc de la demande, ce qui provoque une hausse des prix. L’État investissant principalement dans les infrastructures, cela va provoquer une seconde hausse des prix au détriment des industries peu compétitives (et qui paieront plus cher leurs fournisseurs). 3) Enfin, nous observons une forte hausse de la monnaie relative à l’exportation importante d’hydrocarbures, elle-même constituée par une forte augmentation de la demande de devise russe, puis des importations (notamment dans le domaine de la construction et des biens d’équipements) [8].

Ce dernier point est néanmoins à nuancer dans la cas présent, puisque ce facteur n’apparaît réellement au cas où les contrats sont libellés en rouble et que la demande soit continue. Nous observons depuis quelques années une fluctuation importante de la monnaie russe en lien avec les sanctions économiques certes, mais surtout la fragilité de l’économie russe et de sa dépendance aux fluctuations des prix du pétrole [9].

Bien qu’il s’agisse d’un secteur très lucratif, cela contraint durablement la Russie à s’en tenir à ces revenus, notamment parce que ce phénomène d’incapacité de diversification résulte d’un mécanisme vicieux de répartition des ressources. Le modèle de distribution a avant tout pour but le maintien d’un modèle social et de soutenir les investissements dans les infrastructures publiques, grands défis auxquels les autorités russes se sont attelés depuis le milieu des années 2000. Les revenus de la rente sont par conséquent des leviers de pouvoir centralisant les décisions liées aux politiques publiques dirigées par l’État plutôt qu’une dynamisation des secteurs d’activité de façon concertée avec les corps intermédiaires (syndicats, ordres de métier, associations d’entreprise, etc.) . Ceci se fait au détriment d’une économie qui ne parvient pas à se réinventer depuis la fin de l’URSS [2], et qui subit continuellement les méfaits d’une maladie hollandaise insoluble.

Nous assistons par ailleurs à une capture d’une partie significative de l’ensemble des secteurs d’activité par des proches du Kremlin depuis les années 1990, ce qui pousse encore davantage à une faible implication des investisseurs étrangers dans les secteurs d’activité hors énergie [2]. Les investisseurs étrangers se font peu nombreux à cause d’une série d’éléments exogènes (crise économique mondiale, sanctions européennes), et d’un monopole excluant systématiquement les joueurs étrangers. Ce monopole économique s’illustre par la capacité des oligarques à contrôler tous les secteurs clefs de l’économie russe en concentrant les investissements 1) dans le secteur de l’énergie, 2) le mécénat afin de garder une bonne image autant à l’étranger qu’en Russie. De Roman Abramovitch (directeur de Rosneft et du club anglais Chelsea) à Mikhaïl Prokhorov (directeur de Norlisk Nickel et des Nets de Brooklyn), les exemples sont tous aussi éloquents les uns que les autres.

Le dernier élément est un symptôme typique de la maladie hollandaise dans les pays avec une économie dirigiste. La majeure partie des cellules grises de Russie se greffent aux institutions prestigieuses de l’État ou aux compagnies d’État. Il s’agit là de l’un des trois facteurs que Corden et Neary appellent l’absorption (ou glissement) de la main-d’œuvre qualifiée vers le secteur pétrolier (considéré comme plus attractif) [8]. Cela est clairement visible et fait appel à un phénomène logique de volonté de garantir un statut social et financier dans un pays souvent en proie à des incertitudes économiques [9].

L’hypertrophie du secteur énergétique (et de l’armement accessoirement) en dit d’ailleurs bien long sur le positionnement international de la Russie pour les décennies à venir.

II. Une géopolitique de l’énergie.

La géopolitique de l’énergie en Russie, souvent comparée à une « politique du robinet », est une régulation de la production et de la distribution des hydrocarbures à l’étranger. Les ressources naturelles sont certes primordiales dû à la manne financière qu’elles rapportent à l’État, mais elles sont aussi un moyen de pression. La Russie a habilement intégré ce concept dans sa stratégie de négociation internationale (Union européenne) et dans sa diplomatie de voisinage (Biélorussie, Asie centrale). Cette diplomatie permet aisément de qualifier le secteur de l’énergie russe comme une arme, ou le oil weapon [10].

La géopolitique des hydrocarbures est un levier majeur de la politique étrangère russe depuis sa renaissance durant les années 2000 [10]. Il est ainsi difficile de concevoir une volonté de diversification économique et de transition énergétique, car il s’agit d’une carte maîtresse dans le jeu du Kremlin qui explique en partie la stratégie de renforcement interne du pouvoir. Cela passe, comme nous l’avons vu dans la première partie, par une concentration des ressources aux mains des oligarques, et de facto la fabrication d’une véritable force de frappe financière par des institutions bancaires particulièrement puissantes. Cela se traduit par l’émergence de véritables holdings d’État prenant le nom de goskorporatsii [1].

Ces mêmes holdings sont composés d’une série de filiales, formant un ensemble cohérent qui peut se comparer à un groupe industrialo-financier international. Suffisamment puissantes pour se projeter au niveau international, la stratégie des grandes compagnies russes d’énergie porte depuis la fin des années 1990 sur des plans de prolongement des pipelines [11]. Cette stratégie commerciale expansionniste est centrale dans le nouveau paradigme international qu’institue la Nouvelle Route de la Soie (NRS). La Russie semble définitivement se projeter en tant que hub énergétique à la croisée des pipelines et des gazoducs de la NRS, tout en demeurant vigilant face à la concurrence régionale (Azerbaïdjan). La Russie entend demeurer incontournable sur la scène internationale qui se dessine, en étant un pays exportateur et un pays de transit du gaz naturel de premier plan, c’est une certitude.

Néanmoins, cela a un coût immense que de parvenir à toujours être leader mondial dans ce secteur d’activité. Afin de dominer le secteur énergétique, y ajouter les pipelines des pays à travers le monde et dicter les conditions de prix (comme nous le voyons actuellement en 2020), les masses monétaires à mobiliser ou à rendre mobilisables sont colossales [10].

Enfin, l’éclosion de l’Arctique comme nouveau terrain d’exploration et d’exploitation des hydrocarbures pousse les investisseurs russes et les compagnies énergétiques à consacrer leurs moyens sur ce qui semble être un nouvel El Dorado… toutefois disputé [12].

- Conclusion – Projection

La diversification économique en Russie ne semble donc pas pour demain au vu de la place stratégique qu’occupe le secteur énergétique en Russie, et des réserves encore à exploiter (autant en Russie qu’en Asie centrale). Moscou, en poussant ce raisonnement, n’aurait logiquement pas intérêt non plus à ce que la transition énergétique s’opère dans les pays importateurs de ses hydrocarbures. Il est donc fort à parier que la Russie soit un acteur « contre-révolutionnaire » à cette transition pourtant cruciale pour les années à venir. En effet, que ce soit au niveau des instances internationales, ou en termes de collaborations en matière de recherche en technologies vertes, la Russie ne cherchera pas à être un acteur politique et scientifique de la transition énergétique. Quels sont les facteurs qui pourraient bouleverser cette situation sur les plans géopolitique, économique et de politique intérieur ? Aucun, sauf à associer la Russie à des programmes gagnant / gagnant. Ceci pourrait se manifester par un projet de diplomatie écologique et d’intégration économique qui, néanmoins, ne semble pas s’inscrire dans la méthode et dans l’agenda des institutions internationales à ce jour et dans les stratégies autant européenne que russe actuellement.

Bibliographie

[1] DIRECTION DU TRÉSOR FRANÇAIS. 2019. « Situation économique et financière de la Russie (août 2019) ». En ligne : https://www.tresor.economie.gouv.fr/Pays/RU/situation-economique-et-financiere-de-la-russie-mai-2018

[2] ANDREFF, Wladimir. 2007. « Économie de la transition: La transformation des économies planifiées en économies de marché ». Edition Bréal. Paris.

[3] IEA (International Energy Agency). 2017. “Data and statistics – Russian Federation” En ligne : https://www.iea.org/data-and-statistics/data-tables?country=RUSSIA&energy=Balances&year=2017

[4] SÉNAT. 2020. « Russie : puissance ou interdépendance énergétique ? » En ligne : https://www.senat.fr/rap/r09-182/r09-1823.html

[5] FORBES. 2019. “The World’s Largest Public Companies – Russia – Ranking 2019”. En ligne : https://www.forbes.com/global2000/list/#country:Russia

[6] SEDUKHINA, Anastasia. 2018. En ligne : https://www.lecourrierderussie.com/economie/2018/04/lukoil-joyau-petrolier-prospere/

[7] DUFY, Caroline & THIRIOT, Céline. 2013. « Les apories de la transitologie : quelques pistes de recherche à la lumière d’exemples africains et postsoviétiques », Revue internationale de politique comparée (Vol. 20), p. 19-40.

[8] CORDEN Max W. & NEARY Peter J. 1982. “Booming sector and de-industrialisation. In a small open economy.”

[9] LE FIGARO. 2020. « Le rouble plonge, entraîné par la chute des prix du brut. » En ligne : https://www.lefigaro.fr/flash-eco/le-rouble-plonge-entraine-par-la-chute-des-prix-du-brut-20200309

[10] GOLDMAN, Marshall I. 2008. “Petrostate: Putin, Power, and the New Russia”. Oxford University Press.

[11] KEOHANE, Robert & VICTOR, David G. 2013. “The Transnational Politics of Energy”. Daedalus: The Journal of the American Academy of Arts & Science 142, No.1, 97-99.

[12] LARUELLE, Marlène. 2020. « La politique Arctique de la Russie – Une stratégie de puissance et ses limites ». Notes l’IFRI. Russie.Nei.Visions. N.117. Paris.