By Edouard Pontoizeau – Montreal

Nous sommes au crépuscule de la décennie 2010, et ce fut une décennie ô combien décisive pour la République d’Azerbaïdjan. Les années 2000 furent celles d’une croissance effrénée des prix du baril du pétrole et du mètre cube du gaz [1]. En somme, il s’agit d’une décennie de prospérité et de stabilité sociale comme en témoigne le cliché sur la construction des grandes tours ci-dessus. Néanmoins, cette décennie fut aussi marquée par une grave crise économique mondiale et un retour de la Russie sur la scène internationale.

Le rideau s’ouvre, un nouvel acte commence en 2010 avec de nombreuses répliques à la crise économique et financière de 2008. Nous allons revenir sur les quelques événements qui ont marqué cette décennie en Azerbaïdjan.

Plusieurs éléments ont été sélectionnés à la fois par leur importance dans la continuité d’une politique économique centrée sur les ressources pétrolières et gazières, et à la fois par les changements importants que ces facteurs ont opérés sur l’action publique azerbaïdjanaise dans le courant de cette décennie.

- Les enjeux

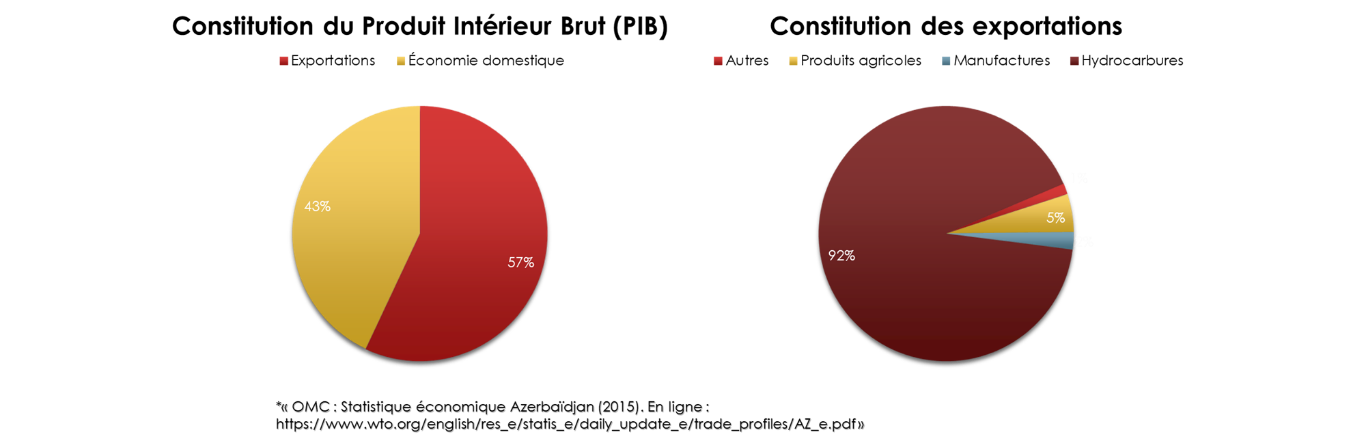

C’est un fait, l’Azerbaïdjan est un État rentier depuis son indépendance en 1991 [2]. Le graphique ci-dessous permet de se faire une idée du degré de dépendance à cette rente. Le récent pays borde la mer Caspienne richissime en pétrole et en gaz facilement exploitable [3]. Par conséquent, les autorités azerbaïdjanaises n’ont pas tardé à tirer avantage de cette ressource providentielle.

Tandis que l’Azerbaïdjan sortait d’une guerre avec son voisin arménien et d’une guerre civile couplée d’une grave crise économique et humanitaire dans les années 1990 [4], les années 2000 furent des années de renouveau économique et d’investissements conséquents dans le secteur pétrolier et gazier [5].

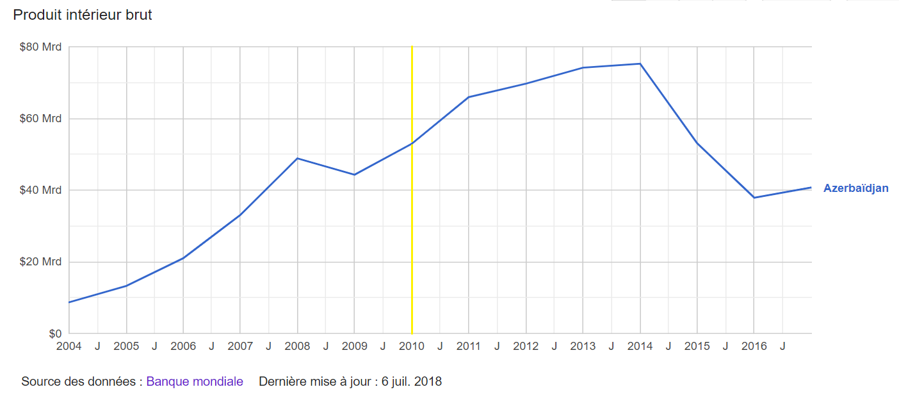

Bien que les investissements aient été encore plus importants dans les années 2010 (comme nous allons le voir), l’économie azerbaïdjanaise connait la chute de son PIB la plus importante de son histoire [graphique ci-dessous [6]]. Trois problèmes subsistent : 1) Une image de partenaire économique à créer 2) Les faibles débouchés du pétrole et du gaz vers les bassins de consommation importants 3) L’absence de diversification économique.

La diminution de la demande et la chute du prix du baril sont les facteurs principaux de la dégringolade du PIB azerbaïdjanais. Cependant, les finances de l’État azerbaïdjanais ont été en bonne partie préservée grâce au fonds souverain durant le milieu de la décennie 2010.

- Un nouvel emblème du « succès économique ».

Tandis que l’État azerbaïdjanais était largement dépendant des fonds pétroliers et gaziers, une question s’est posée d’emblée, et qui n’est pas étrangère à la situation politique entre la Russie (principal fournisseur de gaz de l’Union européenne) et Bruxelles. Pourquoi l’Azerbaïdjan ne serait-elle pas une alternative pour l’Union européenne, et l’Union européenne, une aubaine historique pour l’Azerbaïdjan [7] ?

Les années 2010 furent des années clefs, ponctuées par des projets pharaoniques autant dans la capitale, Bakou, que dans la région anatolienne. Il s’agissait de prime à bord de créer une image forte d’un pays en plein bouleversement économique pour attirer l’œil des investisseurs.

Tout d’abord, Bakou souhaitait marquer le coup et affichait la prospérité des années 2000 par l’édification du premier grand centre d’affaire du pays. Trois tours flambant neuves jaillissent de terre en 2007, immanquables par le contraste surréaliste avec le reste de la capitale azerbaïdjanaise. Ce sont les fameuses Flame Towers, qui, avant d’être des tours abritant des bureaux d’affaires, affiche un symbole de l’essor économique ayant précipité l’Azerbaïdjan en 1ère place des pays les plus dynamiques de l’espace post-soviétique. Elles auront coûté approximativement 350 millions de dollars et elles seront inaugurées en 2012 [8].

- La Route de l’Ouest, ou le Silk Road of energy.

- L’héritage des années 2000

Il est néanmoins évident que des faits concrets de développement économique accompagnent cette campagne de publicité visant à faire connaître ce petit pays du Caucase, tout de même largement méconnu dans le reste du monde.

L’enjeu est de taille, puisque les ressources de la mer Caspienne sont immenses [1], et ne demandent qu’à trouver des débouchés viables.

Le State Oil Company of Azerbaijan Republic (SOCAR), société d’État qui supervise les « consortiums » internationaux, et qui accorde les concessions aux compagnies pétrolières étrangères [10], a débloqué des fonds très importants dans le but d’étendre le réseau de distribution gazier et pétrolier [11]. Cette stratégie a pour objectif de ne plus dépendre des gazoducs et oléoducs russes pour faire transiter les hydrocarbures vers l’Europe. Une stratégie d’ailleurs largement soutenue par les institutions financières européennes, en particulier la Banque européenne d’investissement (BEI) et la Banque européenne de reconstruction et développement [11].

Le meilleur moyen est donc de constituer un tracé passant par la Géorgie voisine et par la Turquie, pays frère de l’Azerbaïdjan, pour enfin l’acheminer en Europe.

Deux grands pipelines ont été terminés durant la seconde moitié des années 2000 :

- « Le Bakou/Tbilissi/Ceyhan qui a une capacité de 50 millions de tonnes/an ; le BTC a été mis en service en 2006 et il achemine du brut azerbaïdjanais (potentiellement kazakh) vers le port international turc de Ceyhan sur la Méditerranée orientale ; l’opérateur est un consortium international dont BP est le leader.

- Le gazoduc Bakou/Tbilissi/Erzurum qui a une capacité actuelle de 8 milliards de m3/an ; le BTE a été mis en service en 2006 ; l’opérateur est un consortium international avec BP sur le plan technique et le norvégien Statoil sur le plan commercial. » [12].

Il est important de noter, à ce stade-là, que les conflits du Caucase n’ont eu aucun impact sur le transit des hydrocarbures, en particulier le conflit de 2008 opposant la Russie et la Géorgie [12]. Bien que cette guerre aurait pu couper le transit, aucune infrastructure de transport ou même de traitement des matières n’a été endommagée. Ainsi, le gazoduc Bakou/Tbilissi/Erzurum semble être tacitement un point névralgique pareil à une ligne de démarcation inviolable entre l’ensemble des protagonistes de la région.

- La décennie des pipelines

Depuis le début des années 2010, s’ajoutent à eux de nouveaux projets de pipelines gigantesques traversant l’ensemble de l’Anatolie [13].

Le 26 juin 2011, un accord intergouvernemental est signé par le président Ilham Aliyev et le Premier ministre Recep Tayyip Erdogan, ainsi que les ministres de l’Énergie Natig Aliyev et Taner Yildiz. L’accord est ensuite signé entre le gouvernement turc et la société de projet TANAP, signé par le ministre Yildiz avec Rovnag Abdullayev, président de la Compagnie pétrolière nationale d’Azerbaïdjan (SOCAR, actionnaire majoritaire de la société de projet TANAP). Enfin, « un accord préliminaire fut adopté entre le SOCAR et la compagnie d’État d’énergie turque pour ce qui a trait à l’organisation et les problématiques techniques reliées au projet du TANAP » [13]. Les autres partenaires se sont greffés au projet comme investisseurs privés.

En vertu de ces accords, l’Azerbaïdjan, via le SOCAR, devrait détenir 80% des actions et des droits d’exploitation de la société de projet, avec la possibilité de vendre ultérieurement des parts minoritaires à de nouveaux actionnaires éventuels [15][16]. Botas et Turkish Petroleum détiendront 20% entre eux. Le pipeline est dédié à l’utilisation de ses actionnaires (actuels et potentiellement futurs) pour le transport de leur gaz. La société de projet TANAP aura son siège aux Pays-Bas; et le gazoduc, une fois construit sur le territoire turc, sera soumis à la législation de l’Union européenne [16].

Les gazoducs émergent à la fin de la décennie, comme convenu par le mémorandum signé par les deux mêmes présidents. L’inauguration officielle du Corridor gazier Sud et la mise en service du gazoduc transanatolien (TANAP), près de dix ans après le conflit russo-géorgien, est une forme d’aboutissement de la stratégie d’expansion de l’Azerbaïdjan sur la scène internationale. L’inauguration officielle en grande pompe du Corridor gazier Sud et la mise en service du gazoduc TANAP ont scellé l’avenir énergétique et économique de la région. Les deux cérémonies d’inauguration se sont tenues l’une le 29 mai (Corridor Gazier Sud), et l’autre le 12 juin, c’est-à-dire un mois avant l’Accord de la mer Caspienne.

L’agenda est donc clair, établir le circuit de gazoducs le plus important en construction dans le monde entier, et transporter du gaz de la mer Caspienne jusqu’en Europe de l’Ouest sans passer par la Russie. Le Corridor gazier Sud, long d’environ 3500 km, se compose désormais du gazoduc du Caucase du Sud (SCP, en vert sur la carte), du gazoduc TANAP (en rouge sur la carte) et de celui Trans-Adriatique (TAP, en bleu sur la carte).

Les parts du TANAP se partagent ainsi : SOCAR (AZ, 70%); BOTAŞ (TUR, 18%); BP (GB, 12%) [14].

Afin de poursuivre le projet du « Silk Road of energy » [14], le SOCAR a pour dessein d’allonger davantage le gazoduc. Peu de temps après la mise en service du TANAP, un nouveau pipeline est déjà en chantier, le Trans-adriatic Pipeline (TAP). Bien que les parts du SOCAR y soit bien moins importantes dans ce projet, il n’empêche qu’il s’agit du premier corridor énergétique du « Silk Road of energy » qui atteint les les côtes européennes, et traversent un pays membre de l’Union européenne (la Grèce).

Les parts du TAP se partagent ainsi : BP (GB, 20%), SOCAR (AZ, 20%), Snam (IT, 20%), Fluxys (BEL, 19%), Enagás (ESP, 16%) and Axpo (SU, 5%) [17].

Le TAP terminera de transiter le gaz extrait du gisement de Chahdeniz-2 se situant au large de la côte azerbaïdjanaise vers l’Europe. 6 milliards de m3 de gaz azerbaïdjanais seraient acheminés vers la Turquie et 10 milliards de m3 vers l’Europe [16]. Les premières livraisons de gaz devraient être desservies en octobre 2020 selon la compagnie du TAP [17].

- Accord de la mer Caspienne, un accord une porte ouverte à Corridor Gazier Sud ?

Afin de garder une certaine hauteur sur la stratégie globale de l’Azerbaïdjan en matière d’expansion économique, il est important de mentionner l’Accord de la mer Caspienne pour ce qui a trait aux projections que l’on peut effectuer sur l’allongement du Corridor Gazier Sud.

Nous avons déjà pu constater l’allongement du gazoduc vers l’Europe, notamment en vue d’aller chercher de nouveaux débouchés et partenaires économiques. Cependant, il est temps de regarder de l’autre côté de la mer Caspienne et analyser les possibilités d’augmentation des flux d’hydrocarbures pour le marché européen. Il ne s’agit plus là de regarder les capacités d’exploitation et de commercialisation du gaz vendant d’Azerbaïdjan, mais bien de transits qui, des steppes d’Asie centrale riches en gaz naturel, peuvent transiter par l’Azerbaïdjan [20].

La Convention de la mer Caspienne arrive à point nommé, quelques semaines après l’édification de la 1ère grande étape de l’édification du Corridor Gazier Sud. Dans cet article il s’agit de percevoir uniquement l’incidence d’un tel accord dans la stratégie d’expansion des gazoducs entre l’Asie centrale et l’Europe. Le Silk Road of energy, ou plutôt la Route de la Soie de l’énergie prend littéralement tout son sens.

Cependant, depuis 1991, la mer Caspienne était le théâtre de quiproquos diplomatiques entre les cinq États riverains (Azerbaïdjan, Iran, Kazakhstan, Russie, Turkménistan) qui ont trouvé un accord historique le 12 août 2018 [21]. Organisé au Kazakhstan dans le port d’Aktaou (au bord de la mer Caspienne), ce sommet réunissait les chefs d’État des cinq pays pour entériner des accords visant à mettre fin à vingt-sept ans de querelles diplomatiques sur la problématique de la mer Caspienne.

À travers cet accord multilatéral inédit, une nouvelle ère s’annonce pour l’exploitation pétrolière/gazière, et son transport. Tout d’abord, de nombreuses sources de litiges sont écartées pour le moment [21]. Par conséquent, les accords de coopération d’exploitation peuvent à nouveau redémarrer et une nouvelle ère semble se profiler pour l’économie des cinq pays signataires.

Pour ce qui est du transit des hydrocarbures en revanche, bien qu’une lueur d’espoir subsiste quant au fameux projet du pipeline transcaspien, ce programme est en suspens à défaut de trouver un véritable accord avec l’ensemble de partenaires. Parmi, les plus fervents opposants au projet, nous retrouvons la Russie qui évidemment, ne souhaite pas voir son monopole de distribution de gaz provenant d’Asie centrale se défaire à la suite de l’édification d’un tel corridor énergétique (dont elle se retrouverait exclue).

Il est donc difficile d’envisager une Route de la Soie énergétique passant par la mer Caspienne pour ces prochaines années.

- Une diversification économique tout de même au point mort ?

Bien que nous ayons pu observer une stratégie bien ficelée d’expansion des exportations des hydrocarbures ayant fait la fortune de l’Azerbaïdjan, il en reste néanmoins des difficultés inhérentes à cette projection. Une véritable madeleine de Proust d’une gloire économique passée renaît dans l’inconscient de ce nouvel émirat pétrolier, et semble anesthésier la société azerbaïdjanaise, en particulier ces élites. Le fait de devenir un véritable hub incontournable de gaz et du pétrole et d’aspirer à une place internationale digne de ce nom est un enjeu central dans la politique étrangère de l’Azerbaïdjan [20][22].

Cet accroissement d’un pôle de l’économie s’est effectué avec le soutien de compagnies étrangères ayant contribué à l’édification d’un complexe d’extraction pétrolière beaucoup plus productif et efficace [1]. Néanmoins, les autres secteurs d’activités n’ont pas pu profiter cette manne financière et technologique, le secteur pétrolier et gazier ayant capté la quasi-totalité des investissements étrangers [1]. Il s’agit d’une autre conséquence indirecte du « syndrome hollandais », impliquant néanmoins un problème de gouvernance nationale et un véritable questionnement sur l’impact général d’importants flux financiers sur l’ensemble de l’économie azérie : « Lack of financing to invest in new technologies and equipment makes local entrepreneurs less competitive in quality terms than international suppliers » [1].

En outre, les investissements opérés dans les prolongements successifs des pipelines ont eux aussi été d’importantes sources de dépenses de la part du SOCAR et du State Oil Fund of Azerbaijan (SOFAZ) [10].

L’Azerbaïdjan, comme d’autres pays rentiers tels que l’Algérie ou le Venezuela, n’ont obtenu que des résultats peu convaincants quant à leurs politiques de diversification. Les acteurs financiers et investisseurs non étatiques, appliquant un haut degré du ratio coût/bénéfice dans leurs prises de position, ils n’ont eu intérêt à investir que dans le secteur pétrolier.

Cela a évidemment des conséquences qui pourraient être comparées à un effet « boule de neige », dans laquelle les exportations ont tendance à exclusivement tourner autour des industries extractives. À l’inverse, les importations ont augmenté à proportion que l’État azéri a capté les richesses issues de ses sols [23].

De ce fait, l’Azerbaïdjan n’a pas encore établi de vraies relations « diplomatico-économiques » aux vues du faible nombre d’accords bilatéraux signés à l’OMC [24]. Cela, comme nous avons pu l’identifier, est probablement dû à la faible diversité de produits exportés par l’Azerbaïdjan et la faiblesse du marché intérieur azerbaïdjanais.

La décennie 2010 fut marquée par de grands enjeux pour l’Azerbaïdjan, résolument tourné vers le monde et décidé à être un acteur de ces bouleversements mondiaux, autant au niveau des enjeux énergétiques que technologiques et économiques. Néanmoins, de nombreux obstacles continuent de freiner l’ascension de l’Azerbaïdjan, comme la corruption endémique, la faible diversification économique, le conflit du Haut-Karabakh, et une libéralisation économique, voire politique toujours au point mort.

Il s’agira, lors d’un prochain article, de se focaliser sur une rétrospective portant sur l’aspect de la sociopolitique et socio-économique de l’Azerbaïdjan. Nous nous questionnerons sur l’impact de la faible diversification économique, l’incapacité de relever le tissu industriel zombifié depuis la fin des années 1980 [25] et l’inertie de la société civile.

Bibliographie

[1] CIARRETA, Aitor & NASIROV, Shahriyar. 2012. “Development trends in the Azerbaijan oil and gas sector: Achievements and challenges.” Energy Policy 40 (2012) 282–292

[2] « OMC : Statistique économique Azerbaïdjan (2015). En ligne : https://www.wto.org/english/res_e/statis_e/daily_update_e/trade_profiles/AZ_e.pdf »

[3] BRITISH PETROLEUM. 2015. “BP in Azerbaijan Sustainability Report 2015 ». En ligne : https://www.bp.com/content/dam/bp/pdf/sustainability/country-reports/bp-sustainability-report-2015-azerbaijan.pdf

[4] MATHEY, Raphaëlle. 2008 La stratégie politique américaine en Azerbaïdjan. Édition La Découverte | « Hérodote » n° 129. pp. 123-143

[5] UNCTAD. 2019. “Foreign direct investment: Inward and outward flows and stock, annual – Azerbaijan” En ligne : https://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=96740

[6] BANQUE MONDIALE, 2019. « Données, Azerbaïdjan. PIB » En ligne : http://donnees.banquemondiale.org/ (dernière mise à jour : 6 juil. 2018).

[7] FONTANEL, Jacques. 2011. « L’importance des relations économiques, politiques et sociales de l’Azerbaïdjan avec l’Union européenne. » pp.121-150. Edition Harmattan.

[8] DESIGN BUILDING NETWORK. “Flame Towers, Baku”. En ligne : https://www.designbuild-network.com/projects/flame-towers-baku-azerbaijan/

[9] AUTOMOTO. 2016. « Le Grand Prix de Bakou change de nom ». N. du 11 Décembre 2016. En ligne : https://f1i.auto-moto.com/infos/grand-prix-de-bakou-change-de-nom/

[10] SOCAR. 2019. Site officiel de la compagnie State Oil Company of the Azerbaijan Republic. En ligne : http://www.socar.az/socar/en/home.

[11] BANQUE MONDIALE. 2019. « Trans-Anatolian Natural Gas Pipeline Project ». En ligne : https://projects.worldbank.org/en/projects-operations/project-detail/P157416?lang=en

[12] JERVALIDZE, Liana. 2011. « La Géorgie et le transit énergétique après le conflit armé avec la Russie en août 2008 ». Revue Outre-Terre 2011/1 (n° 27), p.303-312. En ligne : https://www.cairn.info/revue-outre-terre1-2011-1-page-303.htm#no552

[13] SOCOR, Vladimir. 2012. “Aliyev, Erdogan Sign Inter-Governmental Agreement on Trans-Anatolia Gas Pipeline to Europe”. Revue : Eurasia Daily Monitor Vol.9 Issue: 122. En ligne : https://jamestown.org/program/aliyev-erdogan-sign-inter-governmental-agreement-on-trans-anatolia-gas-pipeline-to-europe/

[14] TAP. 2018. “TANAP and TAP Complete Pipeline Connection”. En ligne : https://www.tap-ag.com/news-and-events/2018/11/27/tanap-and-tap-complete-pipeline-connection

[15] HURRIYET DAILY NEWS. 2018. “BP acquires 12 percent stake in TANAP pipeline project”. En ligne : https://www.hurriyetdailynews.com/bp-acquires-12-percent-stake-in-tanap-pipeline-project——-79662

[16] TANAP. 2018. “Trans Anadolu Doğal Gaz Boru Hatt ». En ligne : http://www.tanap.com/content/file/TANAP_WEB_201812.pdf

[17] TAP. 2019. “Introduces First Natural Gas into the Greek Section of the Pipeline as part of its Testing Phase”. En ligne : https://www.tap-ag.com/news-and-events/2019/11/26/tap-introduces-first-natural-gas-into-the-greek-section-of-the-pipeline-as-part-of-its-testing-phase

[18] GOUVERNEMENT AZERBAÏDJAN. 2019. Site Officiel de la présidence de la République d’Azerbaïdjan. “Oil and gas projects/contrats.” En ligne : https://en.president.az/azerbaijan/contract.

[19] UNCTAD. 2019. “Foreign direct investment: Inward and outward flows and stock, annual – Azerbaijan” En ligne : https://unctadstat.unctad.org/wds/TableViewer/tableView.aspx?ReportId=96740

[20] ZEYNALOV, Fazil. 2015. « Les Ressources pétrolières et gazières de l’Azerbaïdjan: La transformation d’un pays en un hub énergétique régional ». Editions Publibook.

[21]. LE MONDE. 2018. « La mer Caspienne au cœur d’un accord historique. » En ligne : https://www.lemonde.fr/international/article/2018/08/12/la-mer-caspienne-au-c-ur-d-un-accord-historique_5341696_3210.html

[22] ZEYNALOV, Fazil. 2015. Trad. « Heydar Aliyev : le pétrole de l’Azerbaïdjan dans la politique mondiale ». op. cit.,p.196.

[23] PONTOIZEAU, Edouard. 2019. « Azerbaïdjan : un cas de syndrome hollandais avéré ? ». Center for Russia and Eastern Europe Research of Geneva. En ligne : https://creergeneva.com/2019/06/18/azerbaidjan-un-cas-de-syndrome-hollandais-avere/

[24] OMC. 2020. “Regional trade agreements – AZ”. En ligne : http://wto.az/en/areas/regional-trade-agreements/

[25] PAPAVA, Vladimer, 2011. « Arménie, Azerbaïdjan, Géorgie vingt ans de transition économique ». Centre d’études et de recherches sur le Proche-Orient | « Les Cahiers de l’Orient ». N° 101 | pages 35 à 46 – ISSN 0767-6468.